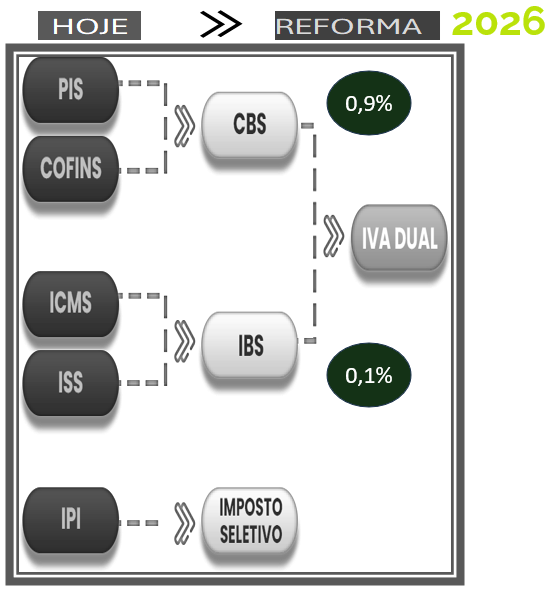

NOVOS TRIBUTOS

A Reforma Tributária substitui 6 tributos – PIS, Cofins, IOF-Seguros, IPI*, ICMS e ISS – por um IVA Dual de padrão internacional, composto pela Contribuição sobre Bens e Serviços (CBS), federal, e pelo Imposto sobre Bens e Serviços (IBS), subnacional (de estados e municípios). Cria o Imposto Seletivo, de caráter regulatório, para desestimular o consumo de produtos prejudiciais à saúde ou ao meio ambiente.

- NOTA FISCAL A PARTIR DE - 01 / 01 / 2026

Em 1º de janeiro de 2026, a Reforma Tributária entra em funcionamento, em um processo gradual de transição que vai até 2033.

A partir de janeiro as notas fiscais deverão ser emitidas de acordo com as novas regras, ou seja, com destaque da CBS e IBS (fase teste).

É fundamental avaliar se o ERP utilizado está preparado para essa mudança. Ter um sistema robusto e alinhado com a nova realidade deixou de ser uma opção, tornou-se uma necessidade estratégica.

O pagamento dos tributos e a apropriação de créditos seguirá uma combinação dos regimes de caixa e competência, o que pode impactar diretamente o fluxo de caixa dos contribuintes.

Por isso, é fundamental acompanhar atentamente essa dinâmica para evitar surpresas financeiras.

- COMO SABER SE O PRODUTOR É CONTRIBUINTE DO IBS / CBS

O produtor rural pessoa física ou jurídica que auferir receita inferior a R$ 3.600.000,00 no ano-calendário e o produtor rural integrado não serão considerados contribuintes do IBS e da CBS, podendo optar, por se inscrever como contribuinte desses tributos no regime regular. O produtor integrado não está sujeito ao limite de R$ 3.600.000,00.

Caso o produtor rural tenha participação societária em outra pessoa jurídica que desenvolva atividade agropecuária, o limite de R$ 3.600.000,00 será verificado em relação à soma das receitas auferidas no ano calendário por todas essas pessoas.

O contribuinte do IBS e da CBS sujeito ao regime regular poderá apropriar créditos presumidos relativos às aquisições de bens e serviços de produtor rural ou de produtor rural integrado, não contribuintes.

- DÉBITO E CRÉDITO

O CBS/IBS funcionará no sistema de crédito e débito.

Nas compras de insumos, materiais de consumo, combustíveis, peças, máquinas e implementos e outros, o produtor rural pagará, além do valor do produto adquirido, CBS/IBS, porém, esses tributos gerarão crédito que serão compensados na venda de sua produção.

O cálculo dos tributos será por fora, ou seja, se vender uma saca de soja por R$ 100,00, considerando as alíquotas IBS 0,1% e CBS 0,9%, o valor a pagar será de:

IBS: R$ 0,1

CBS: R$ 0,9

As operações de venda de grãos com fins de exportação (Trading), são desoneradas de IBS e CBS.

- CNPJ - 2026

A partir de julho de 2026, pessoas físicas que estejam sujeitas ao recolhimento da CBS e do IBS também deverão se inscrever no CNPJ, exclusivamente para fins fiscais, sem que isso implique alteração em sua natureza jurídica.

- INSUMOS AGROPECUÁRIOS

Um dos principais instrumentos de estímulo à produção agropecuária previstos na LC 214/2025 é a redução de 60% nas alíquotas da CBS e do IBS aplicadas ao fornecimento de produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura; e insumos agropecuários e aquícolas, usados diretamente na produção, conforme o NCM de cada produto previsto na lei.

Exemplos de Produtos sujeitos a redução:

Fertilidade e solo

Biofertilizantes;

Fertilizantes (adubos);

Corretivos de solo (inclusive condicionadores), remineralizadores e substratos para plantas;

- BENS DE CAPITAL

Para os produtores rurais ficará sujeito a suspensão / 0% de tributação da CSB/IBS, na aquisição de bens de capital (tratores,

máquinas e implementos agrícolas).

- DIFERIMENTO

O DIFERIMENTO se aplica no fornecimento realizado por contribuinte regular para outro contribuinte regular; e produtor rural não contribuinte, desde que os insumos sejam usados na produção de bens vendidos a compradores que tenham direito a créditos presumidos (contribuinte regular).

- CESTA BÁSICA

Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre as vendas de produtos destinados à alimentação humana relacionados no Anexo I da Lei Complementar n°. 214/2025, com as especificações das respectivas classificações da NCM/SH.

Exemplos de itens abrangidos pela redução (verificar NCM):

Arroz, leite, leite em pó, fórmulas infantis, manteiga, margarina, feijões e café. Óleo de babaçu, farinha de mandioca, farinha, grumos, sêmolas, de milho, grãos de milho, farinha de trigo e açúcar.

Carne bovina, suína, ovina, caprina e de aves de produto de origem animal, miudezas comestíveis de ovinos e caprinos, bem como alguns tipos de peixes e carnes de peixes, queijos, entre outros.

Massas, pão francês, grãos de aveia, farinha de aveia.

- HORTÍCULAS

Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre operações com produtos hortícolas, frutas e ovos, relacionados no Anexo XV da Lei Complementar. Esses produtos, respeitado a classificação na NCM/SH.

Exemplos:

Batatas, frescas ou refrigeradas. Tomates, frescos ou refrigerados.

Cebolas, chalotas, alhos, alhos-porros e outros produtos hortícolas aliáceos, frescos ou refrigerados. Couves, couve-flor, repolho ou couve frisada, couve-rábano e produtos comestíveis semelhantes do gênero Brassica, frescos ou refrigerados. Alface (Lactuca sativa) e chicórias (Cichorium spp.), frescas ou refrigeradas. Cenouras, nabos, beterrabas para salada, cercefi, aipo-rábano, rabanetes e raízes comestíveis semelhantes, frescos ou refrigerados. Bananas, incluindo as bananas-da-terra (bananas-pão*) (plátanos*), frescas ou secas.

Tâmaras, figos, abacaxis (ananases), abacates, goiabas, mangas e mangostões, frescos ou secos.

- CONTRATO DE ARRENDAMENTO

O IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) passarão a incidir sobre as operações de arrendamento, desde que a receita bruta recebida seja igual ou superior a R$288.000,00 ano.

Há redução de 70% da alíquota geral para locação, cessão onerosa e arrendamento, resultando em 0,3% - 2026.

A lei traz uma opção temporária diferenciada para a locação, cessão onerosa ou arrendamento de imóvel, onde a receita bruta recebida é tributada pelo IBS e pela CBS em uma alíquota total de 3,65%

Consições:

Para contrato com finalidade não residencial, pelo prazo original do contrato, desde que este:

a)seja firmado até a data de publicação desta Lei Complementar, sendo a data comprovada por firma reconhecida ou por meio de assinatura eletrônica; e

b)seja registrado em Cartório de Registro de Imóveis ou em Registro de Títulos e Documentos até 31 de dezembro de 2025

2027 À 2028 - Opção pela alíquota de 3,65%

- CONTRATO DE PARCERIA

Como vimos, os insumos e produtos in natura (conf. NCM) têm redução das alíquotas de IBS e CBS de 60%, sendo aplicáveis nas vendas da produção em parceria.

0,1% IBS e 0,9% CBS - 2026

Nossa equipe acompanha atentamente as discussões sobre a reforma tributária e está à disposição para auxiliá-lo.

Ricardo Camargo